THE NORTH ISLAND

welcom to nature of hokkaidou

103万円越えはどうやってバレる?なぜ税務署が年収を知るのか全解説

103万円の壁とか、130万円の壁とか言われて久しいですが、どうやって自治体や税務署は個人の年収を把握するんだろう?

これ、かなり不思議に思っていました。

「給与の支払いを手渡しにしたら口座に残らないのでバレないんじゃないか?」とか。

「バイトを複数掛け持ちして全て手渡しで給与をもらったらバレないらしい。」とか。

「いやいや、親の扶養に入っているんだったらバレないらしいよ!」とか。

これ全て間違いでバレちゃうんですね。

みんな、収入をもらう方にフォーカスしていますが、そうではなく自治体や税務署は給与を払う方からその情報を知ります。

なのでバイト代をどんな方法でもらおうと、どういう働き方をしようと関係ないんですね。

今回はその辺の所、どうやって自治体や税務署が個人の年収を知りえるのかを以下の内容で解説してゆきます。

- 1. あなたの年収は働いた会社の提出する【給与支払報告書】でバレます

- 2. 【給与支払報告書】には何が記載される?

- 3. 年収103万を超えたらどうなるの?

スポンサーリンク

あなたの年収は働いた会社の提出する【給与支払報告書】でバレます

【給与支払報告書】とは簡単に言うと会社がバイトやパートを含めた従業員にこれだけのお給与を支払いましたよ。という書類です。

給与支払報告書は各自治体に提出され、それにより税務署は住民税額を決定します。

給与支払報告書の提出は各企業に法律により義務付けられているので、違反すると罰金も発生します。

ですので裏技的にささやかれている「手渡しなら収入はバレない」というのは間違いです。

給与の支払い方法に関わらず、会社は法律に則ってあなたの「給与支払報告書」を自治体に提出しなけばいけない義務があるんですね。

税金は国の収入なので、それを徴収するシステムには抜かりがありません。

加えて国は給与支払報告書と一緒に従業員のマイナンバーの提出も求めていますので、ごまかしようがありません。

例えば「掛け持ちバイトは103万超えてもバレない」というのも間違いです。

それぞれの会社の給与支払状況はマイナンバーで紐づけされているので、結果としてその人の合計年収も分かってしまいます。

また、親の扶養に入っていたら年間103万円を超えてもバレないというのも根拠の無い噂に過ぎません。

仮にバレなかった場合の方が怖くて、その会社がきちんと税制上の手続きを取らずに営業しているグレー企業かもしれません。

ともかく、どの様な働き方、給与の受け取り方をしても「給与支払報告書」が提出されれば自治体と税務署はその情報を共有しあなたの年収はバレます。

「給与支払報告書」の提出期限は例年1月31日で、それによりあなたの年収はあなたの住んでいる自治体と税務署の知るところとなります。

スポンサーリンク

【給与支払報告書】には何が記載される?

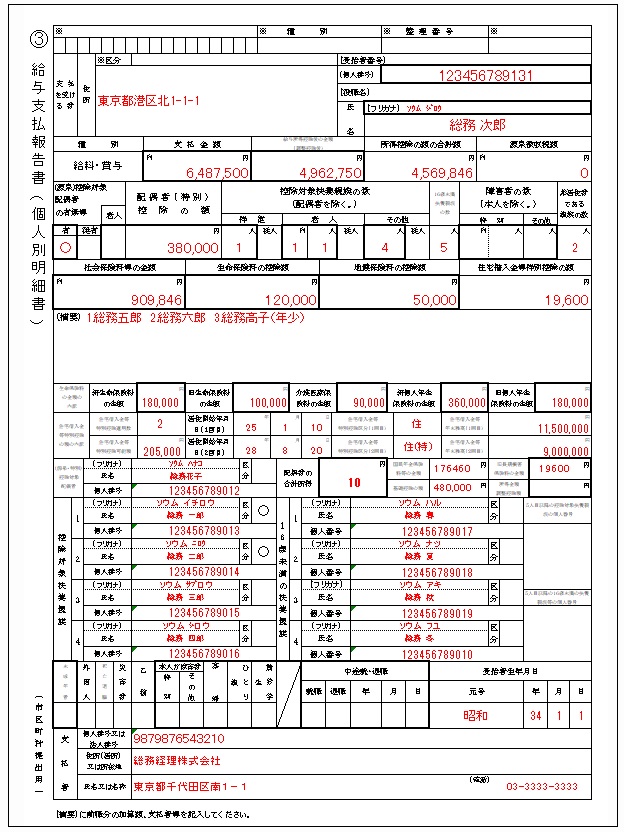

これがあなたの年収がバレる書類になります。

給与支払報告書は、従業員に給与を支払っている事業者が、必ず作って提出しなければいけない書類です。

念のために書いておきますが、これは源泉徴収とは別の書類です。

この書類の目的は1年間に事業者が個々の従業員にそれぞれどれくらい給与を支払ったのかを確認するための書類です。

これは正社員やパート、アルバイト、役員など、給与や役員報酬の支払いを受けているすべての人が対象となります。

市区町村は税務署とこの情報を共有してその個人の各種税額を算出します。

これには提出期限があり1月1日~12月31日に従業員に支払った給与について、翌年1月31日(31日が土日祝日の場合は、翌平日)までに提出しなければいけません。

下が東京都の給与支払報告書見本です。

以下が給与支払報告書記載される内容になります。

1. 支払いを受ける人の情報

給与の支払いを受ける、あなたの住所や氏名、マイナンバーなどを記載します。住所は1月1日現在のものになります。

2. 1年間に支払った給与の総額

その年にあなたに支払った給与の総支給額(毎月の給与と賞与も含む)を記載します。

3. 給与所得控除後の金額(調整控除後)

源泉徴収票をもとに、あなたの給与所得控除後の金額を記載します。

4. 所得控除の額の合計額

年末調整後に確定した、源泉所得税および復興特別所得税の合計額を記載します。

5. 控除対象配偶者や扶養親族、障害者の数

控除対象となる配偶者や扶養親族、障害者がいる場合は、それぞれの人数や控除額などを記載します。

6. 社会保険料等の金額、控除額

給与から控除したあなたの社会保険料の総額と、「給与所得者の保険料控除申告書」にもとづいて控除した、社会保険料と小規模企業共済等掛金の額の合計額を記載します。

7. 配偶者の合計所得

配偶者が控除対象の場合は、配偶者の合計所得を記載します。控除対象配偶者がいない場合は、記載不要。

8. 扶養親族

控除対象の配偶者や扶養親族、16歳未満の扶養親族の名前やマイナンバーを記載します。

9. 国民年金保険料等の金額、旧長期損害保険料の金額

その年に支払った国民年金保険料や旧長期損害保険料の額などを記載します

10. 支払者

給与を支払う事業者の住所や名称、法人番号またはマイナンバーなどを記載します。

この書類であなたの情報を自治体と税務署は共有します。

特に、1,2,7,8,10 であなたの所得や配偶者の所得、扶養家族、その1年どこで働いたかもバレバレなんですねー怖いですね。

この書類の内容を見ると、給与を手渡しでもらえばバレないとか、バイトを複数掛け持ちしたらバレない、ということがいかに的外れかが分りますよね。

スポンサーリンク

年収103万を超えたらどうなるの?

ここ、気になるところですので簡単ではありますがまとめてみました。

| あなた | 発生または追加される税金 |

|---|---|

| 一般成人の場合 | あなた自身の所得税が発生したり住民税が高くなる |

| 学生の場合 | 「勤労学生控除」を適用で年収130万円までは非課税になる |

| 親の扶養に入っていた場合 | 扶養控除が外れ、親が支払う税金が高くなる |

| 配偶者の扶養に入っている場合 | 配偶者特別控除で年収150万円を越えなければ配偶者の支払う税金は変わらず |

以下、もう少し詳しく解説してゆきますね。

一般成人の場合

この場合まず所得税が発生しますが殆どの場合、給与から所得税を引いて支払いされているので新たに税の支払いが発生することはありません。

ここのところは明細を見るなり、バイト先に確認してみるなりして下さい。

バイト先の会社で源泉徴収をしてしてなくて、年収が103万円を超えた場合は、自身で確定申告をして所得税を支払う必要があります。

ちなみ120万円の年収があった場合どのくらいの所得税が来るかという計算をやってみますね。

バイト年収 120万円-(基礎控除48万円 + 給与所得控除 55万円 )× 税率 5% =8,500円

こんな感じですね。

さらに100万円を越えると住民税が発生しますが、これも年収120万円で東京都の場合で計算してみますね。

住民税は、収入に比例して課税される「所得割」と、所得金額にかかわらず個人が等しく負担する「均等割」の2つで成り立っています。

所得割 バイト年収 120万円-(基礎控除45万円 + 給与所得控除 55万円 )× 税率 10% =3,500円

均等割 個人都民税:2,000 円+個人区市町村民税 4,000 円 =6,000円

ザックリとではありますが年収120万円一般成人の場合新に18,000円ほどの税金が新たにかかります。

学生の場合

勤労学生は若干優遇されていて「勤労学生控除」を適用することで年収130万円までは非課税になります。

これは高校や大学に通っている人だけでなく、専修学校や職業訓練に通っている人も130万円までの非課税対象になります。

ただ103万円を越えると親の扶養となっている場合は扶養から外れるので注意が必要です。

親の扶養に入っていた場合

親の扶養に入っている場合は年間のバイト代が103万円を超えると、自分の所得税のみでなく、親など扶養者の所得税・住民税が増えます。

学生は勤労学生控除を利用すると所得税は年収130万円以下、住民税は年収124万円以下まで課税されないようにできますが、親の扶養は外れてしまいます。

ザックリとですが、19歳~22歳の場合は他の年齢よりも控除額が大きく、所得税63万円、住民税45万円が控除されています。

仮に、扶養者の所得税の税率が10%なら、単純計算で63,000円、住民税は税率一律で10%なので45,000円と、親は合計で108,000円の税負担が増えます。

配偶者の扶養に入っている場合

配偶者の扶養控除となっている場合は2018年の税制改正により、配偶者特別控除の満額が適用される年収150万円以降徐々に減額し、201万円で控除はなくなります。

ただ自身のパート代に対する所得税の課税は103万円からとなりますので注意は必要です。

金額的には103万円を越えた分1万円にたいして500円ほどとなりますが、106万円や130万円以上になった時の社会保険料の負担が15~20万円前と手取りに大きく影響します。

スポンサーリンク

103万越えどうやってバレる? まとめ

これとはちょっと違うのですが、以前に知りあいが失業保険をもらいながら内緒でバイトしてたのがバレたんですね。

知りあいの殆どに内緒にしていて、バイト代は手渡しでもらっていたので口座に証拠も残らなかったはずなのになんでバレた?

そう思っていたのですが、ジーンズショップを経営している弟と雑談している時に、偶然【給与支払報告書】の話が出て理解しました。

なるほどね~そりゃバレるよね~「手渡しにしたらバレないかも」なんて全くの見当違いだった。

しかも、この給与支払報告書に不正があった場合は最高で50万円の罰金もありえるとのことで、けっこう厳しいそうです。

この辺の手続きは個人事業主でも不備が無いように会計士に頼むことが多いので、漏れも起きないとか。

なので年収は必ず税務署と自治体にバレますので正直に申告しましょうね。

スポンサーリンク

あなたにお勧めの記事